地產資管網

地產資管網 作者:Kai

來源:地產資管網(ID:thefutureX)

截至1月28日,南向資金連續19個交易日凈流入額超百億元,去年一年的凈流入量僅為3000多億元。

01

南下資金洶涌

踏過香江、飲馬中環——這是國內的南下投資者高調喊出的口號,也是今年以來最熱門的股市交易策略。

南下資金又稱“南水”,與北上資金即“北水”相對應,主要是指通過港股通賬戶或內地的港股基金投資香港股市的資金。1月以來,南下資金洶涌澎湃,有幾個數據可以佐證內地投資者正在熱捧港股:

· 截至1月28日,南向資金連續19個交易日凈流入額超百億元,去年一年的凈流入量僅為3000多億元。

· 2021年開年后的10個交易日里,恒生指數大漲近5%,領跑全球主要股指。去年全年恒指下跌3.4%,較同期A股上證綜指13.87%的表現足足落后了17個百分點。

· 1月19日這天,在內地交易所上市的港股100ETF溢價率超過10%,當日8只港股ETF均有不同程度的場內溢價,也就是內地投資者不惜加價地購買港股指數基金的份額。

02

為什么此時南下

內地投資者涌入香港市場,最直接的原因是A股太貴,港股相對便宜。AH股溢價指數創下了2015年以來的階段性歷史高位,目前A股和港股兩地上市的H股共計129家,AH平均溢價率達113%。

表1 A+H股中AH價差較大且估值較低的H股一覽

數據來源:華泰證券

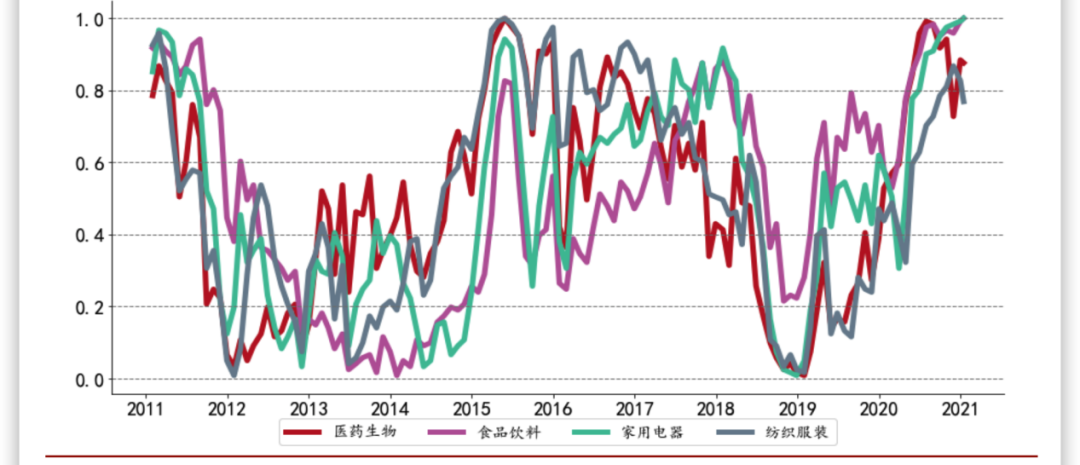

A股核心資產,也就是以白酒為代表的消費股,過去一年漲幅過大,如下圖所示,大消費行業整體估值站上高位,基本透支了未來三至五年的盈利增長空間,而港股的核心資產,以騰訊、阿里為代表的新經濟巨頭,剛剛經歷了一輪反壟斷殺估值的調整回撤,性價比凸顯。

圖1 大消費行業估值仍處于高位

數據來源:WIND,財通證券研究所

另一個容易被忽視的原因是港元匯率。去年一年美元受到美聯儲放水影響持續走弱,與美元維持聯系匯率制的港元也跟隨走弱,去年5月底以來港元兌人民幣匯率累計貶值近10%。但港元貶值已經趨于穩定,背景是國內貨幣當局需要扭轉人民幣單邊升值、壓制出口的趨勢,在港元匯率見底的預期下,港股市場也有望筑底回升,同時港股與A股市場的基本面趨同,但估值更低,自然更加吸引投資者換倉下注。

南下資金洶涌,恒指水漲船高。但港股地產行業,尤其是內房股估值持續被殺跌,反而有沉船的架勢。

03

房地產不是核心資產

也不是低估值藍籌

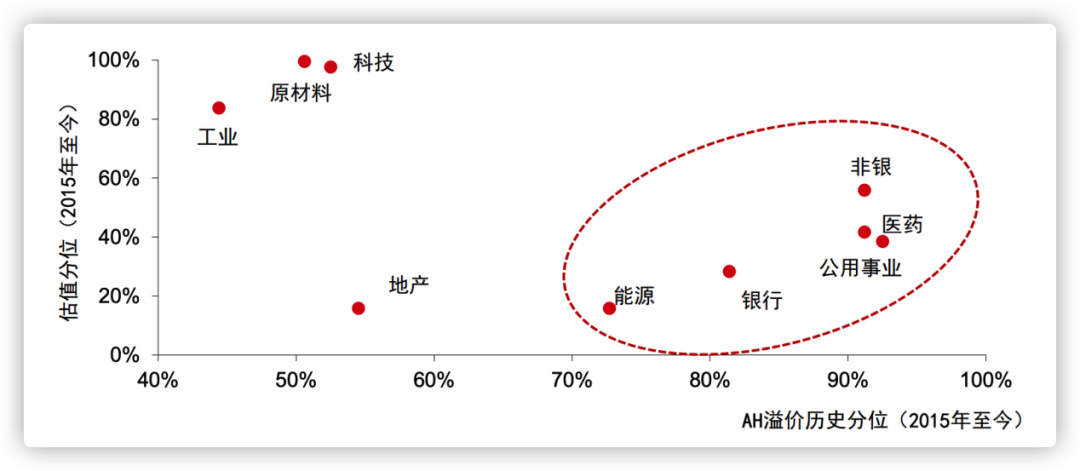

圖2 2015年至今AH溢價歷史分位及估值分位

數據來源:WIND

一個月內,南下資金凈買入最多的是騰訊、美團和小米,也就是前面提到的A股買不到的核心資產,這些公司早期受限于A股不接受同股不同權等規則,只能在海外上市。凈買入第二梯隊是三大電信運營商、中海油和中芯國際,這些公司屬于低估值的藍籌,替代A股的茅臺、格力、海天味業等公司。

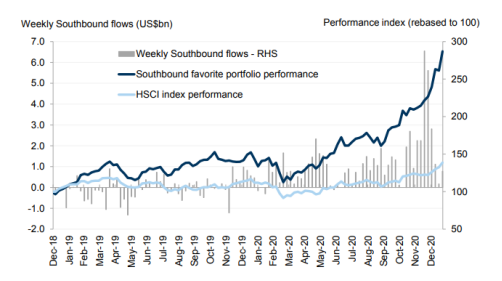

圖3 南下資金重倉股跑贏恒生指數

數據來源:WIND,財通證券研究所

根據彭博和高盛的統計,南下資金的重倉股組合(上圖深藍線),過去一年是大幅跑贏恒生指數的。所以便宜只是相對A股的,歷史分位上,這些公司的股價都不在低位。但即使是歷史上最洶涌的南下潮水,也沒能撐起恒大、碧桂園、融創、萬科等行業龍頭的估值。

便宜也不是買入的理由。地產板塊既不屬于核心資產,也不屬于低估值藍籌,它估值很低,很便宜,但AH溢價處在歷史上較低的位置,總結下來就是在港股不受歡迎,在A股也沒人待見,南下、北上都不會選這個版塊。

港股地產和A股地產,兩者的最大公約數就是內地住宅開發商。對于兩地的地產板塊及其指數而言,目前“便宜沒人要”的尷尬局面,房企難辭其咎。

04

被隔離、被拋棄、被調控

在2020年遭遇疫情的沖擊下,中國內地的房地產市場依然韌性十足,商品房銷售額創下新高,一線城市房價高空加油繼續漲,土地市場成交規模也不見衰退。全面的復蘇和強勢的V型反彈,卻無法改變房企面臨的三大困境。

被隔離

貨幣政策的逆周期調節與房企隔離,支持經濟復蘇但極力地避免刺激房地產。這主要體現在:鼓勵直接融資及引導長期資金入市,但絕不放行房企IPO或定向增發;降息降準,但維持房貸利率在LPR基礎上的政策加點,使得去年的房貸利率罕見地高于一般貸款利率;寬信用讓利實體,更多企業獲得銀行貸款,但通過三道紅線和銀行房貸上限管理,防止房地產企業過度占用金融資源。

被調控

地產板塊的牛市,往往出現在地產銷售的低點,而地產的熊市,往往開始于商品房銷售的高點,這背后是一個政策市。樓市越熱,市場對樓市調控的預期就越強烈,越是殺地產的估值;樓市越冷,市場對樓市刺激的預期就越旺盛,越是帶動地產的估值。但自2017年以來,房地產市場從調控到刺激再到調控的小周期,換成了房住不炒的大周期,在調控政策的持續打壓下,地產刺激的市場預期一次次落空,地產行業的估值修復也就無從談起。

被拋棄

歷史上,滬深300與A股房地產行業指數的同步性極強,但自2020年以來出現了顯著的背離走勢——滬深300向上,房地產行業指數向下。這輪結構牛屬于消費、醫藥和科技,以往尊為藍籌的地產,被拋棄在這一波行情之外。對比萬科、海螺水泥和海天味業三家公司就能明顯感覺到,過去一年,在市場的認知里,賣房子的不如賣水泥的,賣水泥的不如賣醬油的。這背后是機構化趨勢下,公募基金不再認為房地產是低估的價值股,再一次強調,便宜不再是買入的理由。

南下的資金來自內地,內地市場已經逐漸漠視地產A股的存在,自然也對港股內房股提不起興趣。不過,這并非意味著港股地產沒有機會。

05

挖掘阿爾法價值

跑贏行業及其指數的公司,往往具備阿爾法屬性,也就是穿越行業格局及經濟周期實現業績增長的成長性。

在地產板塊,無論港股還是A股,明顯高于行業平均市盈率水平的,往往是內生多元化經營的公司,最典型的是港股的龍湖集團和A股的新城控股。兩家公司的共同點是經營模式上的雙輪驅動,住宅開發和商業地產經營相輔相成,在投資拿地方面具備攤薄樓面價成本的競爭優勢,在房價受調控限制的周期內,更便宜的地就意味著穿越周期實現盈利增長的空間。

兩者相比,龍湖的優勢體現在不是央企勝似央企的融資成本,這也是決定地產公司未來成長性的阿爾法屬性之一。無論公司債、銀行開發貸還是境外美元債,票息或利率幾乎都與保利、華潤、招商蛇口相當。持續超過2倍以上的現金短債比,保障了一家地產公司的信用低風險和債券高評級。總結下來,拿到便宜的地,找到便宜的錢,就是房企的阿爾法。

比較指數而言,港股地產相對A股地產具備一定的阿爾法價值,這主要體現在港股地產行業的結構更多元,既有開發商也有物業,兼具商業地產的收租股和REITs,對于養老金、國家主權財富基金或房地產私募等海外長期投資者而言,分紅和股息率更高的港股地產,會作為配置型資產的選擇之一,相對A股地產價值更大。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產資管網”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 南下水漲而內房股船沉?|資本市場