丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)“

7月中下旬以來,多地“打補丁”式調控頻出,當月中央有關房地產市場端和金融端政策及表態已超十余條,新一輪樓市調控更加高頻化、精細化和全面化,商品房市場量價熱度持續減弱。

受此影響,狹義庫存(指已批準預售可供銷售的商品住宅建筑面積中,尚未銷售的商品住宅建筑面積)小幅微增至5.7億平方米,由于成交增長動能不足,去化周期由2021年6月末的11.10個月上漲至11.67個月,不過仍低于2020年同期水平。

廣義庫存方面(指商品住宅市場的可銷售房屋量和涉宅用地施工量之和,以未動工總建面積加上已動工未拿銷證面積和狹義庫存面積之和來測算)延續高位波動態勢,小幅微增達38億平,同比上漲5%。

在這其中,一線城市韌性較強,無論是廣義庫存還是狹義庫存均呈現同環比下降的趨勢。

01

百城商品住宅庫存高位維持5.7億平方米

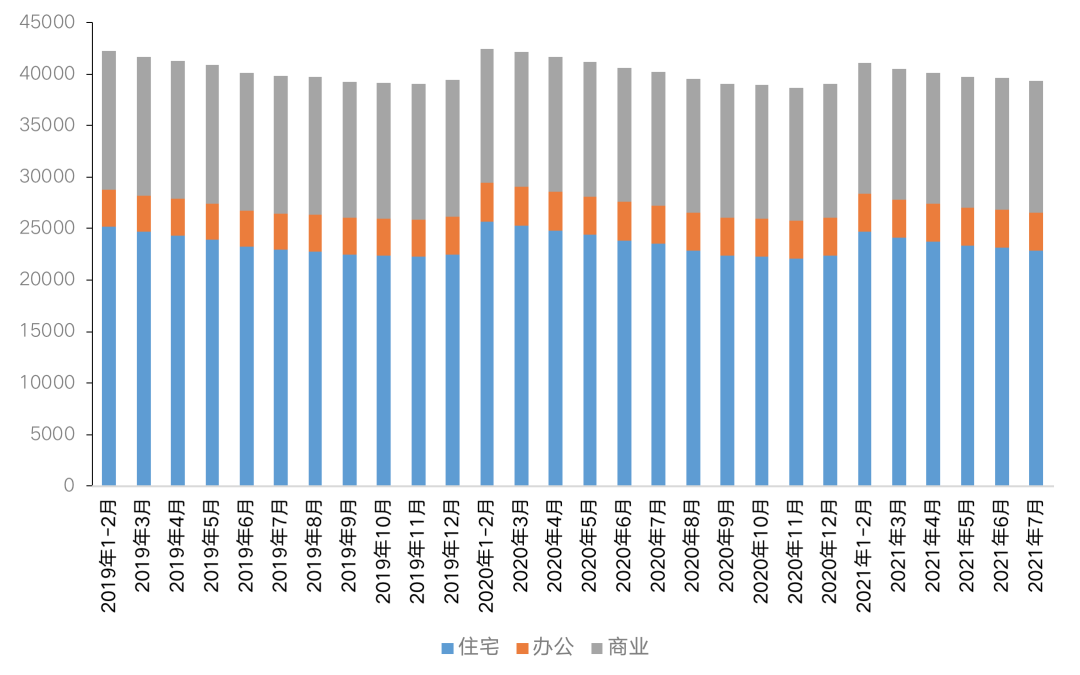

2021年以來,全國整體庫存穩中有降,國家統計局公布數據顯示,7月末,商品房待售面積50864萬平方米,比6月末減少215萬平方米。其中,住宅待售面積減少270萬平方米,辦公樓待售面積減少26萬平方米,商業營業用房待售面積增加19萬平方米。

住宅待售面積降幅顯著主要得益于供應的回落;辦公待售面積雖然由增轉降,但考慮到其基數,整體去化壓力依舊較大;商業部分,由于新冠疫情的反復,使得商業銷售的不確定性增加,后續行情還需等疫穩定。

圖:全國商品房各類物業

累積待售面積(單位:萬平方米)

數據來源:國家統計局

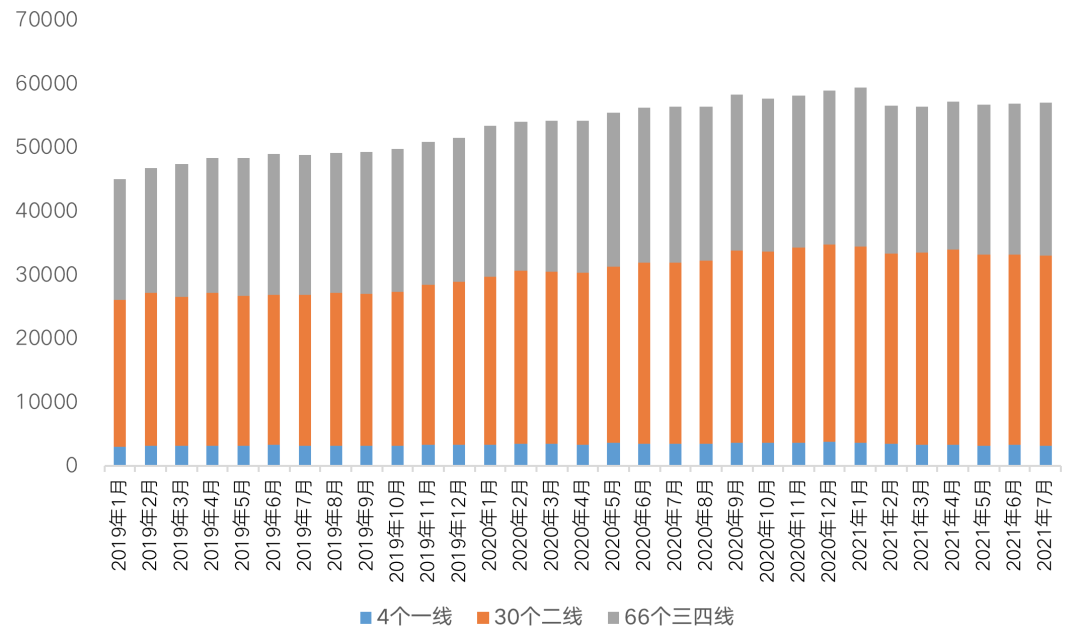

具體來看,2021年開年以來,狹義庫存除2月顯著跳減之外,一直延續高位震蕩態勢。據CRIC監測數據,2021年7月百城商品住宅庫存量達到了57099萬平方米,與上月基本持平,同比增長1%。

這主要是由于在6月年中沖刺后,進入7月,各大房企的推盤積極性有所回落,受其影響,7月銷售規模創年內新低,商品房銷售面積和銷售金額分別為13013萬平方米和13499億元,環比均下降超四成,并均回落至年內單月最低值。其中商品房銷售面積較2020年同期下降8.5%,較2019年同期持平僅增0.1%,較6月漲幅收窄9.7個百分點。成交量與供應量的基本持平,也使得狹義庫存變化不大。

不同能級城市狹義庫存漲跌幅均在1%以內,同比來看,雖然二線成交有復蘇態勢,但受基數影響,同比漲幅仍為5%,在不同能級城市中居首;一線韌性較強,得益于良好的成交表現,整體庫存量仍顯著低于去年同期水平;三四線供求持穩,同比小幅微降2%。

圖:百城2019年以來商品住宅

庫存量變動情況(單位:萬平方米)

數據來源:CRIC中國房地產決策咨詢系統

02

一線城市中北京庫存最高,廣州次之

具體來看,一線城市中,北京庫存最高,廣州次之,北京雖然總量最高,但其狹義庫存同環比齊降,供應小幅放量,成交熱度回落,供求比依舊維持低位,僅為0.5;總體仍保持供不應求格局;上海本月迎來第三批次新房集中入市,供應量連續兩月高位運行,成交在調控政策的層層加碼下穩步回落,狹義庫存環比上漲8%,不過仍顯著低于去年同期。值得關注的當屬深圳,新房市場逐漸回歸理性,以往火爆打新的盛況已難覓蹤跡,取而代之的是棄購率大幅增加,供需兩淡情況下,狹義庫存同環比齊增,短期庫存壓力依舊較大。

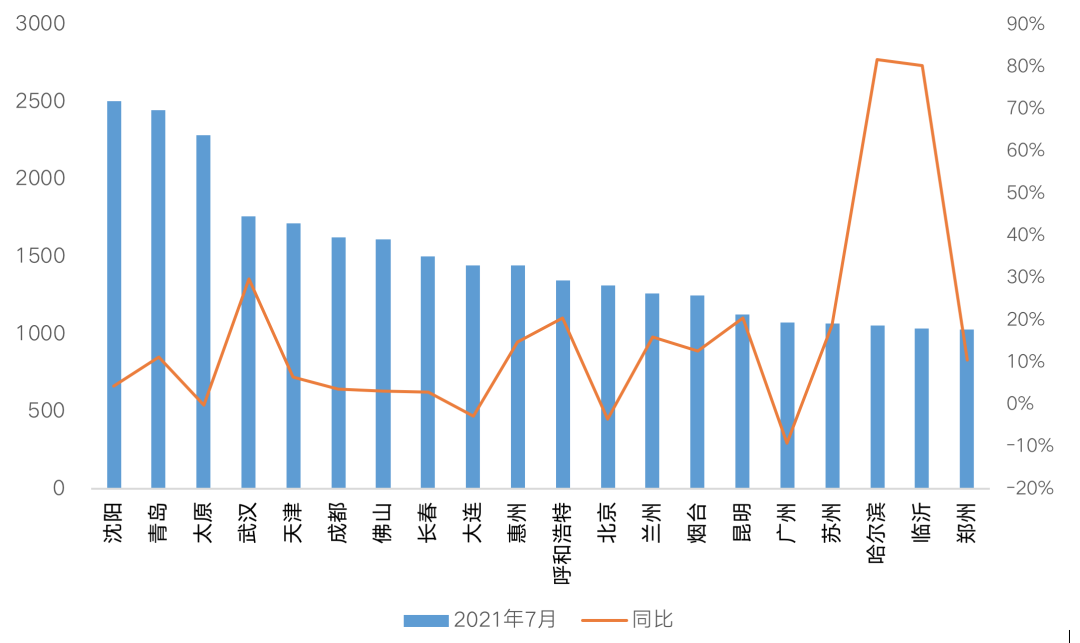

二線城市中,北部內陸城市諸如沈陽、青島、太原7月末狹義庫存量均超2000萬平方米,位列7月末狹義庫存總量TOP3。多數城市庫存量與6月相比變動不大,漲跌幅均在10%以內,合肥受益于成交熱度延續,狹義庫存環比跌幅在10%以上。6成共18城7月庫存同比上漲,漲幅顯著的集中在北部和中部等弱二線城市,譬如南昌、哈爾濱、銀川、昆明、呼和浩特等,庫存積壓情況顯著。在13個庫存下降的城市中,貴陽、合肥、重慶跌幅顯著,均超40%。

三四線城市狹義庫存環比漲多跌少,同比漲跌參半,不同城市間分化持續加劇:淄博、中山、張家港、永泰、揚州、煙臺、臺州、紹興、三明、日照、欽州、柳州、臨沂、連江、麗水、金華、江門、建德、嘉興、惠州、衡陽、福清、防城港、東莞等同環比齊增,庫存風險穩中有增;

其中淄博、臨沂、煙臺、日照、欽州、防城港等城市主要源于歷史遺留問題,庫存基數較大,疊加成交轉淡,使得狹義庫存穩步攀升;而金華、麗水、嘉興等東南沿海城市則主要受到政策“調控”影響,成交被抑制,數據實難反映真實的市場需求。

此外,漳州、德清、寧德等城市疫后市場穩步恢復,供不應求下,“去庫存”效果顯著,7月庫存環比持降,同比跌幅均在30%以上。

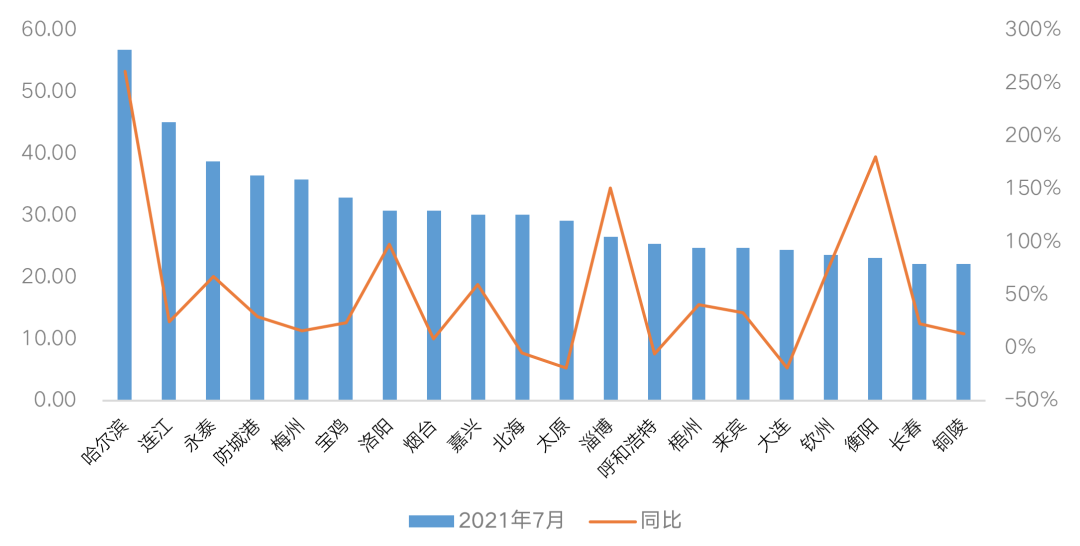

圖:2021年7月末商品住宅庫存量

TOP20城市情況(單位:萬平方米)

數據來源:CRIC中國房地產決策咨詢系統

03

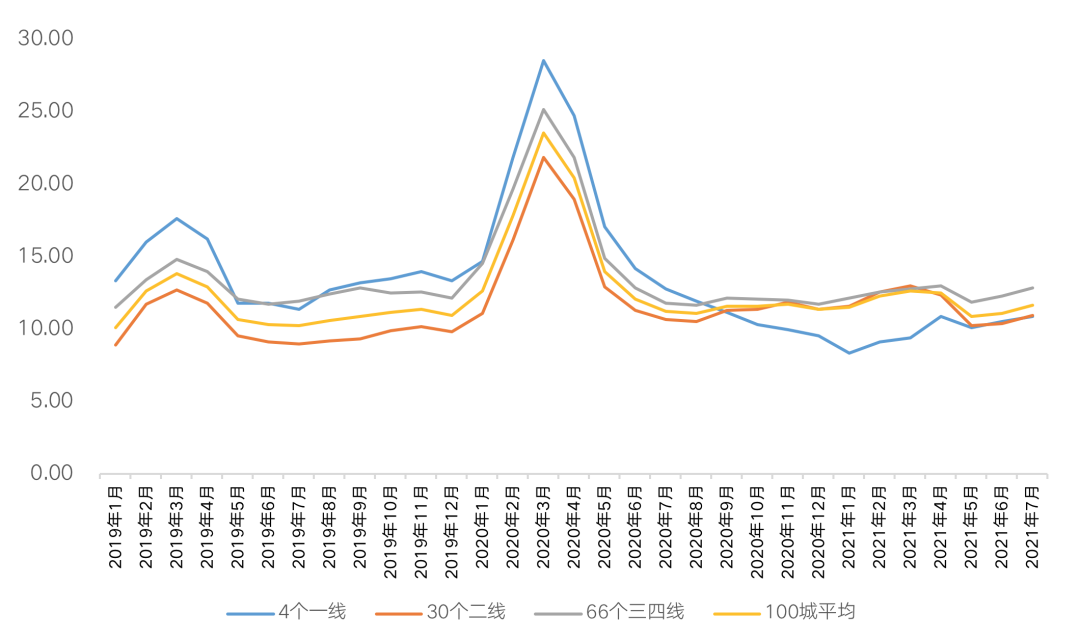

庫存消化周期整體微增至12個月

由于7月整體供需兩淡,整體成交增長也有轉弱的趨勢,狹義庫存與上月基本持平,去化周期為11.67個月。分能級來看,一線成交熱度延續,市場韌性較強,去化周期環比微增至10.86個月,但仍顯著低于2020年同期水平。二三線去化周期同環比齊增,維持在11-13個月左右,整體庫存風險基本可控。

圖:百城2019年以來商品住宅

庫存量去化周期變動情況(月)

備注:2021年7月商品住宅庫存去化周期=2021年7月末商品住宅庫存量/近3月商品住宅成交面積均值

數據來源:CRIC中國房地產決策咨詢系統

具體來看,一線城市中除北京去化周期在1年以上,上海、廣州、深圳均在10個月以下,庫存風險相對較小,北京得益于限競房猶存余溫,本月去化周期同環比均出現大幅下降,是四個一線城市中唯一一個去化周期同環比齊降的城市,上海、廣州去化周期環比持增,同比均顯著低于去年同期,值得關注的當屬深圳,去化周期增至9.91個月,高于去年同期水平。

30個二線城市中僅有哈爾濱、太原、呼和浩特、大連4個城市庫存消化周期超過2年,以北部城市居多,成交相對慘淡;多數城市去化周期在12個月以內。從變化情況來看,商品住宅消化周期同、環比均是漲多跌少,其中哈爾濱、蘭州、青島、昆明等面臨去化周期大于15個月且同環比齊增,整體庫存風險依舊較大。與之形成鮮明對比的是,石家莊、福州等成交熱度回升,去化周期環比均有不同程度的回調,顯著低于2020年同期水平。

三四線城市去化周期環比持增,但同比還是略低于去年同期,庫存壓力上升但在可控范圍。整體來看,下跌城市以東南沿海三四線為主,寧德、三明、鹽城、無錫、莆田、泉州、汕頭等城市7月末消化周期維持在一年以下,庫存見底且同環比均保持降勢。而連江、梅州等基本面缺乏支撐的三四線城市消化周期高達30個月以上,雖然本月去化周期有回落態勢,但仍顯著高于去年同期,庫存風險依舊較大。

圖:2021年7月末商品住宅

庫存量去化周期TOP20城市情況(單位:月)

數據來源:CRIC中國房地產決策咨詢系統

綜合來看,一方面各大房企在經歷了年中集中推盤后,整體積極性不高,成交量階段性下滑,導致去化放緩,另外一方面,隨著調控政策的持續加碼,部分購房者受調控影響,購房受限,也有部分市場熱情轉淡,使得成交增長動能略顯不足,在供需相作用之下,狹義庫存小幅微增至5.7億平方米,去化周期增至12個月,廣義庫存則在38億平高位波動。

展望未來,我們認為,受成交增長動能轉弱影響,未來供過于求的局面或將加劇庫存積壓,城市間的分化也將持續加劇,尤其在銀根收緊,利率上調的背景下,整體購房行為將逐步趨于理性,庫存壓力將主要集中在基本面缺乏支撐且購買力嚴重不足的廣大三四線城市。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!