小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

綠景中國多年聚焦深圳舊城改造,雖然可獲得較低的土地成本,但其周轉速度較慢,還沉淀大量資金,公司流動性異常緊張。

1月24日,綠景中國地產(00095.HK)2023年3月到期美元債創近兩個月以來最大跌幅。

截至當日下午,綠景中國12%債券(ISIN:XS2098347821)每1美元跌1.2美分,至69.4美分。

據公開資料,上述美元債發行于2020年3月,當前余額4.7億美元,將于2023年3月10日到期。

《小債看市》統計,目前綠景中國存續7只美元債,存續規模超10億美元,其中將有5只美元債于今年到期,集中兌付壓力較大。

去年12月,綠景中國聯合發行三筆不同貨幣的境外債券,發行額分別為22295萬港元、1150萬美元和100萬人民幣,票息為6%,期限364日,均將于2022年12月8日到期。

存續美元債

在境內債方面,主要由綠景中國全資子公司正興隆房地產發行,目前存續債券兩只,存續規模16億元,將于2026年到期。

近日,聯合國際確認綠景中國‘BB-’的國際長期發行人評級,展望“穩定”。

聯合國際認為,綠景中國的評級受制于其合約銷售規模,一般的流動性和基本融資渠道,以及依賴于數量有限的開發項目,存在集中性風險。

值得注意的是,2020年11月、2021年1月綠景中國分別推遲了兩筆可轉債的兌付,在一定程度上凸顯其流動性緊張情況。

據官網介紹,綠景中國成立于1995年,是深圳公認知名的綜合性房地產開發及商業物業運營商。

2014年,綠景中國借殼新澤控股在香港上市,其長期專注于深圳和其他珠三角地區,是城市更新的先鋒之一。

綠景中國官網

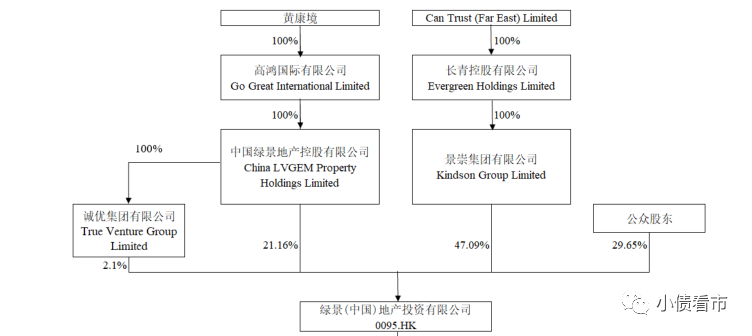

從股權結構看,綠景中國的控股股東為景崇集團有限公司,持股比例為47.08%,實際控制人為自然人黃康境。

股權結構圖

綠景中國多年聚焦深圳舊城改造,其中白石洲項目是深圳迄今為止最大的舊城再開發項目,被業界稱為“舊改航母”。

但不同于佳兆業以招拍掛項目平衡利潤與周轉的風格,綠景中國幾乎不涉足招拍掛拿地,主要通過舊改、收并購獲取項目開發資源。

這種操作方式規避了舊改項目前期不確定性風險,同時土地成本優勢明顯,降低了綠景中國的財務成本和現金流壓力。

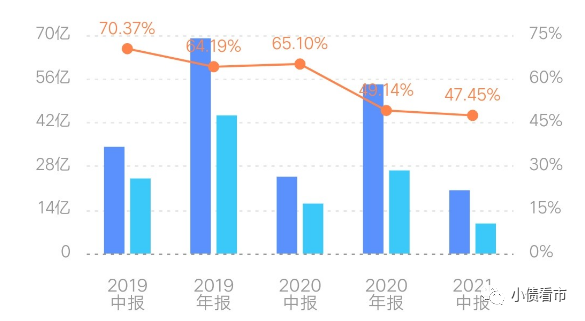

因此,綠景中國的毛利率在同行業中處于較高水平,2021年上半年該指標為47.45%,雖整體盈利水平有所下滑但仍較高。

銷售毛利率

截至2021年6月30日,綠景中國擁有土地儲備約868萬平方米,其中約80%位于大灣區內的深圳、香港、珠海及東莞等城市。

此外,綠景中國控股股東所擁有的土儲資源規模約770萬平方米,包括位于深圳、珠海及東莞樟木頭項目。

在開發模式上,綠景中國主要由控股股東孵化聯動,先由綠景集團負責前期的資源整合、項目孵化及一級開發,待條件成熟后適時將項目注入綠景中國。

但是,這種模式下的綠景中國周轉速度相對較慢,且銷售業績受單項目影響較大,其業績規模至今仍維持在60億以內。

最近三年,綠景中國合約銷售金額分別為62.8億、42.4億和44.8億元。

從業績上看,綠景中國的經營面也欠佳,2020年其扣非歸母凈利潤應為-3.33億元,較2019年存在較大跌幅。

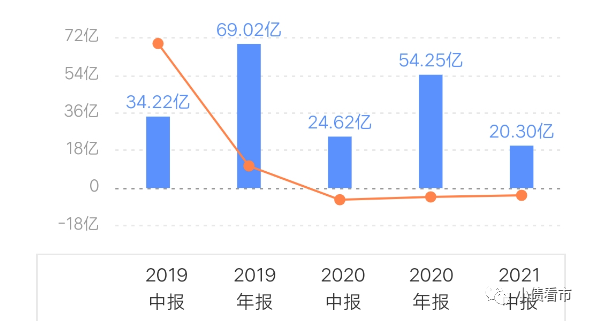

2021年上半年,綠景中國實現營收20.3億元,同比下降17.5%;實現扣非歸母凈利潤-6.28億元。

營業收入

截至2021年6月末,綠景中國總資產為781.42億元,總負債494.06億元,凈資產287.35億元,資產負債率63.23%。

《小債看市》分析債務結構發現,綠景中國主要以非流動負債為主,占總債務的66%。

截至同報告期,綠景中國非流動負債有325.63億元,主要為長期借貸,其長期有息負債合計205.83億元。

除此之外,綠景中國還有168.44億流動負債,主要為短期借貸,其一年內到期的短期債務有101.49億元。

相較于短債規模,綠景中國流動性吃緊,其賬上現金及現金等價物僅有50.34億元,現金短債比為0.5,短期償債壓力較大。

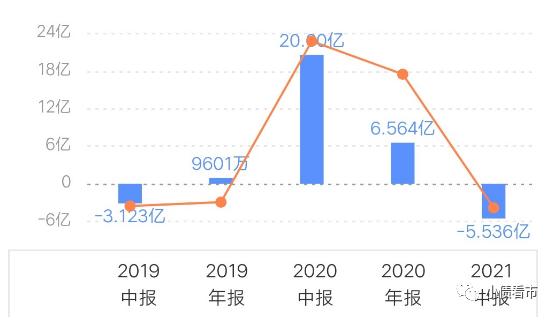

另外,2021年上半年綠景中國經營活動和籌資性現金流均呈凈流出狀態,分別凈流出7.12億和5.54億元,其經營獲現和融資能力有惡化趨勢。

籌資性現金流

整體來看,綠景中國剛性債務有307.32億元,主要以長期有息負債為主,帶息債務比為62%。

有息負債占比過高,2020和2021年上半年綠景中國融資成本分別為15.33億和8.34億元,對公司盈利空間形成嚴重侵蝕。

從融資渠道看,綠景中國渠道并不多元化,其主要依賴于股權和債券融資。

總得來看,綠景中國業績欠佳,銷售規模較小,高毛利率主要得益于較低的土地成本;債務負擔較重,資金流動性緊張;財務費用較高,融資渠道遇阻。

綠景從深圳福田新洲起家舊改,其后參與了南山、福田、寶安等多個舊城改造項目。

1995年,化州人黃康鏡、黃文偉兩兄弟組建的施工隊轉型成立,三年后便進駐房地產領域,開發位于深圳布吉的“綠景山莊”。

其后十年,綠景通過城市更新,完成多個高端項目的舊改,奠定市場基礎。

2008,綠景開啟集團化、多元化發展之路,在地產開發業務基礎上,開拓了商業和酒店業務板塊。

1999年,黃氏兄弟開始分業,各自獨立門戶,其中大哥黃文偉繼續搞建筑,而弟弟黃康鏡則專注于地產。

綠景中國實控人黃康鏡

2014年,綠景以9.4億港元收購新澤控股64.83%股權,成為后者控股大股東,成功在香港聯交所 “借殼”上市。

上市后,綠景全面接管新澤控股在蘇州業務,進入長三角市場,開啟全國化進程。

隨著商業版圖的不斷擴大,黃康境家族身家暴漲。

《2019年福布斯中國富豪榜》顯示,黃康境的財富值為93.9億元,排名282位,僅次于國美黃光裕家族。

近年來,黃康境退至幕后,愛女黃敬舒走上前臺,成為家族企業掌舵人。

2018年底,綠景獲得“舊改航母”白石洲項目的規劃指標,總計容建筑面積為358萬平方米,分三期進行開發。

近日,白石洲舊改一期01-08地塊已獲得建設規劃許可證,命名為綠景白石洲璟庭,按照建設進度預計在2023年預售。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!