投拓江湖

投拓江湖 作者:投拓江湖

來源:投拓江湖(ID:toutuoJH)

地產投資人在日常的工作當中少不了會接觸各類財務名詞和概念,特別是在收并購項目當中。雖然說會有財務部門的配合,但是投資部的小伙伴,自己個人掌握這些才是最方便的。

這些財務上的概念,往往艱澀難懂,很多時候看了一遍,當時理解了,后面又忘了,今天這篇文章就以通俗的表達方式,給大家進行講解。

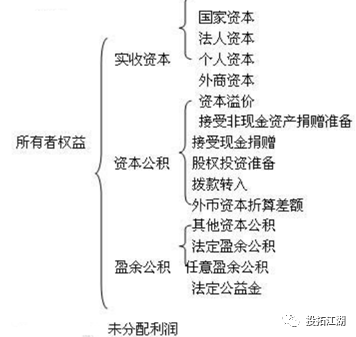

實收資本,指的是投資者按照公司章程或者協議,實際投入公司并依法進行了注冊的資本,體現了公司的股東對公司的產權上的基本關系。

行政審批簡化以后,現在的公司注冊都是實行認繳制,股東之間約定實際繳納出資的時間即可。因此實收資本這個概念,可以理解為股東實際投入公司的資本,這個資本可以是貨幣,可以是實物,也可以是無形資產(土地使用權就屬此類)等。

現在公司注冊實行的是認繳制,因此收并購項目的操作中,一個很重要的盡調項,就是需要核驗出資是否按約定實繳到位。超過約定期限未實繳出資,有被工商部門處罰(注冊本金5%-15%的罰款)的風險,未實繳也會影響公司的商業信用,影響對外合作。

形成資本公積的來源有兩種:一是溢價發行股票,資產重估升值,或者投資者超額實繳資本等形成的;二是接受外來捐贈等形成的。投拓崗位日常接觸比較多的是,土地增值之后,導致的公司資本公積增加。

需要注意的是,資本公積是與公司經營行為無關,而只是與資本相關的貸項。通俗點講,資本公積的來源與企業的營業收入無關,而是自身原因或者外部原因所致的資本增值。

資本公積是所有者權益的有機組成部分,資本公積的增加,能夠直接影響公司凈資產的增加。因此資本公積對于投資者,債權人等會計報表使用者尤為重要。也是我們在接觸收并購項目當中,需要重點關注的內容。

盈余公積是指從公司日常經營的利潤當中提取的積累資金。盈余公積可以分為公益金和一般盈余公積。盈余公積達到公司注冊資本的50%時,可以不再提取。公益金主要是為公司職工福利的支出,如修建員工宿舍,配套設施等方面的支出。

法定公積金,上市公司按照稅后凈利潤的10%提取,提取具有法定性和強制性。但是盈余公積達到公司注冊資本的50%時,可以不再提取。

提取盈余公積的目的,主要是用于彌補虧損,擴大經營,轉增資本,以及派送新股等。從彌補虧損的角度來講,公司發生了虧損有三種方法處理:一是用稅前利潤進行補足,按照現行的管理制度,稅前利潤彌補虧損的期限為五年。二是用稅后利潤進行補足,當第一種辦法五年內任無法補足時,即用稅后利潤補足。三是用盈余公積進行彌補。

未分配利潤

在財務處理上,它在以后的年度可以繼續進行分配,但是在未分配之前,都是屬于所有者權益的范疇。從數量計算來看,為分配利潤是初期的未分配利潤總額加上本期實現的凈利潤,減去各項提取得盈余公積之后的余額。

未分配利潤的考量,大家在上市公司的年報當中,是能看到未分配利潤這個細項的。這樣做是有其獨特考量的,比如平衡各年度的經營指標,以豐補歉,留有回旋的余地等。

未分配利潤和盈余公積與實收資本和資本公積最大的區別在于,未分配利潤和盈余公積來源于公司在日常經營中實現的利潤;而實收資本和資本公積來源于公司的資本投入,與經營行為無關。未分配利潤和盈余公積經過股東會決議,可以通過間接的手段,轉增資本,即用于增加注冊資本。

轉增資本是指將資本公積轉化為公司的股本,轉增資本的行為本質上沒有對股東的權益進行改變,但是卻做大了公司總的股本規模。

轉增資本在公司的股東權益內部,是把資本公積轉到“實收資本”或者“股本”賬戶,并按照各投資者的投資比例大小同比例分派到各自的賬戶當中,以增加每個投資者的投入資本。

轉增資本在性質上來講,不是進行利潤的分配,而是公司增加股本的行為,它的來源是公司的資本公積。資本公積轉增資本的,不需要繳納所得稅。

除了資本公積以外,在公司擴大規模時,盈余公積經過股東會的一致同意批準的,可以直接轉增資本。在盈余公積轉增資本時,轉增后剩下的盈余公積總額不得低于注冊資本總額的25%。

但是未分配利潤不能直接轉增資本,需要先進行股東之間的利潤分配,繳納個人所得稅,再由股東進行資本投入。或者是將未分配利潤轉為盈余公積,再進行轉增資本。

由盈余公積轉增資本的行為,是需要繳納所得稅的。企業所得稅法規定,不論企業核算中對投資采用何種方法,被投資企業做實際利潤分配處理時,應當認定為所得的實現。把盈余公積轉增資本時,實際上是對股東進行了分紅,股東再以分紅增加注冊資本,因此盈余公積轉增資本時,股東需要按照“利息、股息、紅利所得”繳納所得稅。這個在稅務上市形成了邏輯閉環的,因此股東想通過這個方式來避稅,是行不通的。

實收資本+資本公積+盈余公積+未分配利潤,就產生了一個集合名詞,那就是一個公司的所有者權益。

所有者權益指的是,公司資產扣除負債后,由股東享有的剩余權益,又被稱為股東權益。所有者權益,反映了公司所有者對剩余財產的索取權,也就是公司能夠支配的財產權利。

一個公司的資產包括:所有者權益+負債。所有者權益扣除負債,得到的就是公司的凈資產。很多人日常嘴里說的“資產”,并不是財務上的資產概念,實際上指的是凈資產。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓江湖”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!