投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

“芽總,收并購項目中,關(guān)于增資擴(kuò)股的優(yōu)劣勢、特性能不能詳細(xì)講一下”。行吧,安排!

開篇前,新芽覺得關(guān)于增資擴(kuò)股的優(yōu)勢,最需要大家記住的就是以下幾點:

1)節(jié)稅明顯——時間換空間;

2)增資資金可用于項目開發(fā);

3)增資獲得的股權(quán)干凈安全——不繼承原股東債務(wù)與風(fēng)險;

4)可構(gòu)成國有企業(yè)進(jìn)場交易特例。

下文將為大家逐一講解:

1、公允、非公允增資

什么是公允增資、不公允增資?

目標(biāo)公常常會出現(xiàn)凈資產(chǎn)與注冊資本金不一致的情況下。

根據(jù)資產(chǎn)凈值進(jìn)行增資叫做公允增資;

不按照資產(chǎn)凈值標(biāo)準(zhǔn)進(jìn)行增資叫做非公允增資。實踐中一般是按照注冊資本金標(biāo)準(zhǔn)進(jìn)行增資。

例如:若目標(biāo)公司注冊資本金為1000萬元而凈資產(chǎn)值為2000萬元,現(xiàn)引入新的投資人增資,增資完成后投資人的持股比例為50%。

在公允增資的情況下,投資人需向目標(biāo)公司支付的增資款金額為2000萬元:其中1000萬元計入新增注冊資本,1000萬元計入目標(biāo)公司資本公積,目標(biāo)公司的注冊資本金變更為2000萬元。

而若進(jìn)行非公允增資,則投資人僅向目標(biāo)公司增資1000萬元,全部計入注冊資本,目標(biāo)公司的注冊資本金變更為2000萬元。

2、增資擴(kuò)股VS股權(quán)轉(zhuǎn)讓

交易主體不同——

股權(quán)轉(zhuǎn)讓是目標(biāo)公司原股東將持有的目標(biāo)公司股權(quán)轉(zhuǎn)讓給投資人的行為,是發(fā)生在新老股東之間的交易;增資是投資人與目標(biāo)公司之間的交易。在股權(quán)轉(zhuǎn)讓模式下,目標(biāo)公司的注冊資本并不發(fā)生改變。在增資模式下,目標(biāo)公司的注冊資本增加。

資人對目標(biāo)公司的權(quán)利義務(wù)來源不同——

在股權(quán)轉(zhuǎn)讓模式下,投資人的股東地位來源于轉(zhuǎn)讓股權(quán)的原股東,投資人在繼受取得目標(biāo)公司股東身份的同時,也繼承原股東在目標(biāo)公司的權(quán)利和義務(wù);在增資模式下,投資人對目標(biāo)公司權(quán)利義務(wù)由增資協(xié)議進(jìn)行約定,與原股東對目標(biāo)公司的權(quán)利義務(wù)及其履行情況無關(guān)。

對原股東出資瑕疵的責(zé)任不同——

在股權(quán)轉(zhuǎn)讓模式下,若股東將存在出資不實等瑕疵的股權(quán)轉(zhuǎn)讓給投資人,且投資人對此知道或者應(yīng)當(dāng)知道的,則應(yīng)就原股東的出資瑕疵向目標(biāo)公司承擔(dān)連帶責(zé)任;在增資模式下,投資人對項目公司原股東的出資義務(wù)的履行情況則無須承擔(dān)連帶責(zé)任。

內(nèi)部決議程序不同——

在股權(quán)轉(zhuǎn)讓模式下,有限責(zé)任公司的股東向股東以外的人轉(zhuǎn)讓股權(quán),應(yīng)當(dāng)經(jīng)其他股東過半數(shù)同意并需保證其他股東在同等條件下的優(yōu)先購買權(quán);在增資模式下,增資方案由董事會制定,增資決議必須經(jīng)代表三分之二以上表決權(quán)的股東通過;同時,增資情況下也需保證原股東對增資的優(yōu)先認(rèn)繳權(quán)。

涉稅情況不同——

在股權(quán)轉(zhuǎn)讓模式下,股東獲得的股權(quán)轉(zhuǎn)讓價款的溢價增值部分應(yīng)繳納個人或企業(yè)所得稅。在增資模式下,由于增資款屬于股權(quán)投資用于企業(yè)發(fā)展,并非目標(biāo)公司盈利或者收益,原股東也并未獲取收益,因此,投資人、目標(biāo)公司及其原股東在該環(huán)節(jié)無須繳稅所得稅。

3、增資擴(kuò)股四大優(yōu)勢

屬于新增股本,安全性高——

在股權(quán)轉(zhuǎn)讓的模式下,投資人可能需就所受讓股權(quán)的原持有人瑕疵出資的行為承擔(dān)連帶責(zé)任。此外,若目標(biāo)股權(quán)原持有人存在債務(wù)糾紛還可能導(dǎo)致目標(biāo)股權(quán)被質(zhì)押、凍結(jié),從而影響交易的完成;

而在增資收購中,因增資行為取得的目標(biāo)公司股權(quán)屬于原始取得而非繼受取得,因此,目標(biāo)公司原股東的出資瑕疵及債權(quán)債務(wù)糾紛均不會影響到增資方權(quán)益。且即使原股東持有的股權(quán)上設(shè)置了質(zhì)押權(quán),因被質(zhì)押的股權(quán)對應(yīng)的出資額并未發(fā)生變化,因此該質(zhì)押權(quán)的存在也不影響增資的進(jìn)行。

增資后股權(quán)轉(zhuǎn)讓對稅負(fù)的降低——

股權(quán)收購?fù)婕暗礁哳~的溢價,這部分股權(quán)溢價對應(yīng)著大量的所得稅。因增資過程中不涉及流轉(zhuǎn)稅、所得稅、土地增值稅等項目,實操中經(jīng)常被用到,甚至成為了所謂的“避稅盾牌”。

關(guān)于增資后股權(quán)轉(zhuǎn)讓的兩個稅籌小知識:

方法一:收購方可先通過將部分資金以增資款形式注入項目公司并成為控股股東、完成注冊資本實繳手續(xù)后,項目公司通過償還股東借款等形式將資金轉(zhuǎn)至轉(zhuǎn)讓方。然后,轉(zhuǎn)讓方再將所持有已稀釋后的股權(quán)通過股權(quán)內(nèi)部轉(zhuǎn)讓的方式,轉(zhuǎn)讓給收購方,由此實現(xiàn)稅負(fù)降低。

方法二:市面上還有通過稅收優(yōu)惠地設(shè)立SPV的方式。具體的操作步驟,即在收購方完成增資后,轉(zhuǎn)讓方將所持有的已稀釋后的項目公司股權(quán)以評估值轉(zhuǎn)至自身關(guān)聯(lián)方在稅收優(yōu)惠地設(shè)立的SPV,再由SPV將所持目標(biāo)公司股權(quán)以較高的溢價轉(zhuǎn)讓給收購方,并就股權(quán)轉(zhuǎn)讓溢價享受當(dāng)?shù)氐亩愂諆?yōu)惠政策,由此實現(xiàn)最大限度的低稅負(fù)轉(zhuǎn)讓。

為目標(biāo)公司直接引進(jìn)投資——

因在股權(quán)轉(zhuǎn)計模式下,交易價款需支付給被收購股權(quán)的股東,且其中必然包含股權(quán)增值的補償,實現(xiàn)了原股股權(quán)投資增值部分的收益變現(xiàn)。

而在增資模式下,投資人的資金可直接用于項目開發(fā),且增資款無論是讓入注冊資本金還是計入股權(quán)溢價(即計入資本公積的部分)均歸屬于目標(biāo)公司,不存在原有股東的股權(quán)增值提前變現(xiàn)的問題,相應(yīng)地降低了投資人的投資風(fēng)險。但需注意的是,在持有同比例股權(quán)的情況下,因?qū)?yīng)的出資額不同,所以增資環(huán)節(jié)投資人支出的資金要高于股權(quán)轉(zhuǎn)讓。

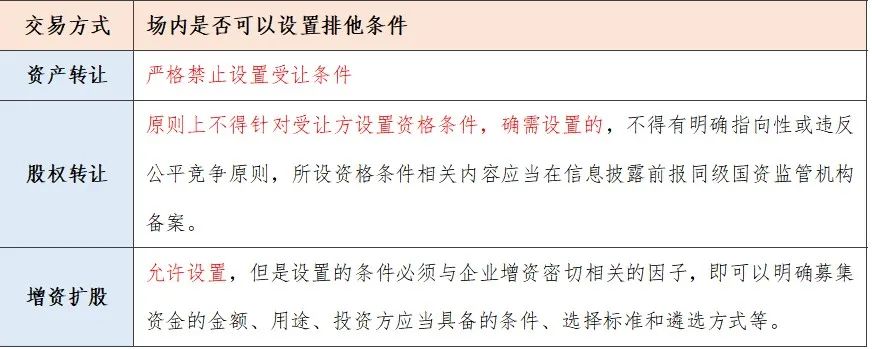

增資可構(gòu)成國企股權(quán)變動進(jìn)場交易的例外——

2016年6月24日公布《企業(yè)國有資產(chǎn)交易監(jiān)督管理辦法》(即32號令)以前,國有資產(chǎn)監(jiān)管部門并無關(guān)于國有企業(yè)增資必須通過產(chǎn)權(quán)交易所公開進(jìn)行的明確統(tǒng)一規(guī)定。而32號令則明確將國有企業(yè)產(chǎn)權(quán)轉(zhuǎn)讓、國有企業(yè)增資均納人該辦法監(jiān)管范圍,并明確規(guī)定包括上述兩種方式在內(nèi)的國有資交易行為應(yīng)在產(chǎn)權(quán)交易機構(gòu)中公開進(jìn)行。

但與企業(yè)產(chǎn)權(quán)轉(zhuǎn)讓(也就是股權(quán)轉(zhuǎn)讓)的嚴(yán)格監(jiān)管相比,32號令還對可適用非公開協(xié)議增資的情形進(jìn)行了明確規(guī)定。其中第四十五條第(二)款規(guī)定,因國家出資企業(yè)與特定投資方建立戰(zhàn)略合作伙伴或利益共同體需要,由該投資方參與國家出資企業(yè)或其子企業(yè)增資,經(jīng)同級國資監(jiān)管機構(gòu)批準(zhǔn),可以采取非公開協(xié)議方式進(jìn)行增資;而第四十六條第(二)款規(guī)定,企業(yè)債權(quán)轉(zhuǎn)為股權(quán),經(jīng)國家出資企業(yè)審議決策,可以采取非公開協(xié)議方式進(jìn)行增資。

在國有房地產(chǎn)企業(yè)股權(quán)交易中,上述兩個條款所述情況可構(gòu)成國有企業(yè)股權(quán)變動進(jìn)場交易的例外情況,而且在實踐中經(jīng)常遇到。

甚至,即便部分地方要求進(jìn)場交易,增資方式也明顯具有可操作性

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 三分鐘搞透,地產(chǎn)并購中的增資擴(kuò)股